Tabla de contenidos

Pareciera que no hay un rincón de México dónde esconderse de las promos de OXXO, nuestro higado podría odiar OXXO por todo el Bacardí que ponen a nuestra disposición, pero nuestro bolsillo podría amar a FEMSA. Sin lugar a dudas, domina varios sectores, no sólo en el retail, también como embotelladora de la marca Coca-Cola, siendo la más importante del mundo gracias al alto volumen de soda que consume el mercado latino, en especial México.

FEMSA Comercio y sus tres divisiones dominan sus mercados:

- División Proximidad, que opera la cadena de tiendas de formato pequeño OXXO.

- División Salud, que incluye farmacias y actividades relacionadas.

- División Combustibles, que opera la cadena de estaciones de servicio OXXO GAS.

En la industria de bebidas, por medio de Coca-Cola FEMSA, el mayor embotellador y

comercializador de bebidas del Sistema Coca-Cola en el mundo, por volumen de ventas;

y en el sector cervecero, como accionista de HEINEKEN, una de las principales cerveceras

del mundo con operaciones en más de 70 países.

En otros negocios relacionados, a través de FEMSA Negocios Estratégicos, que incluye

el negocio de Logística y Distribución; soluciones de refrigeración en el punto de venta;

soluciones para el servicio de alimentos; y soluciones de plásticos para empresas de

FEMSA y terceros.

Antes de Comenzar. Te invito a leer el descargo de responsabilidad, la información es con fines educativos, no consejo de inversión.

1. Antecedentes de FEMSA

Industria: Alimentos, bebidas y tabaco.

Ticker | Simbolo: FEMSA UBD (BMV) | KOF.

Precio al momento del análisis: 7.4 USD FEMSA en BMV.

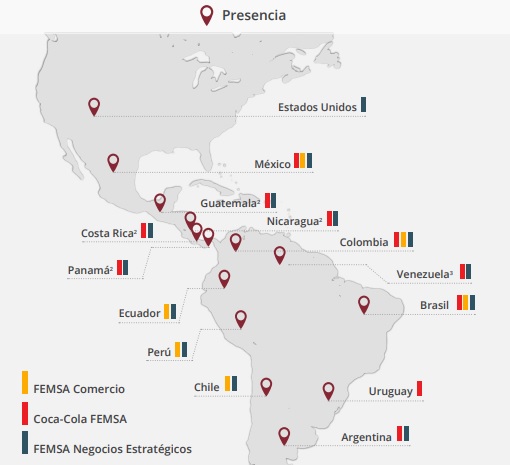

Fomento Económico Mexicano. SAB de CV. a través de sus subsidiarias opera como embotellador de bebidas de la marca Coca-Cola.

La compañía produce, comercializa y distribuye bebidas de la marca Coca-Cola en México, Guatemala, Nicaragua, Costa Rica, Panamá, Colombia, Venezuela, Brasil, Argentina y Uruguay También gestiona cadenas de tiendas de pequeño formato en México, Colombia, Perú, Chile y Brasil con la marca OXXO.

Opera estaciones de servicio de combustibles, aceites de motor, lubricantes y productos para el cuidado del automóvil con la marca OXXO GAS en México. Farmacias en Chile, Colombia, Ecuador y México con la marca Cruz Verde, Fybeca, SanaSana, YZA, La Moderna y Farmacon.

Además la compañía está involucrada en la producción y distribución de enfriadores, equipos de refrigeración comercial, cajas de plástico, procesamiento de alimentos y equipos de conservación y pesaje. Provisión de transporte logístico distribución y mantenimiento, refrigeración en el punto de venta y soluciones de plástico. Así como plataforma de distribución de productos de limpieza y consumibles Al 31 de diciembre 2021 operaba 20,431 tiendas OXXO, 3,652 farmacias, y 567 estaciones de servicio OXXO GAS.

Fomento Económico Mexicano. SAB de CV fue fundada en 1890 y tiene su sede en Monterrey, México.

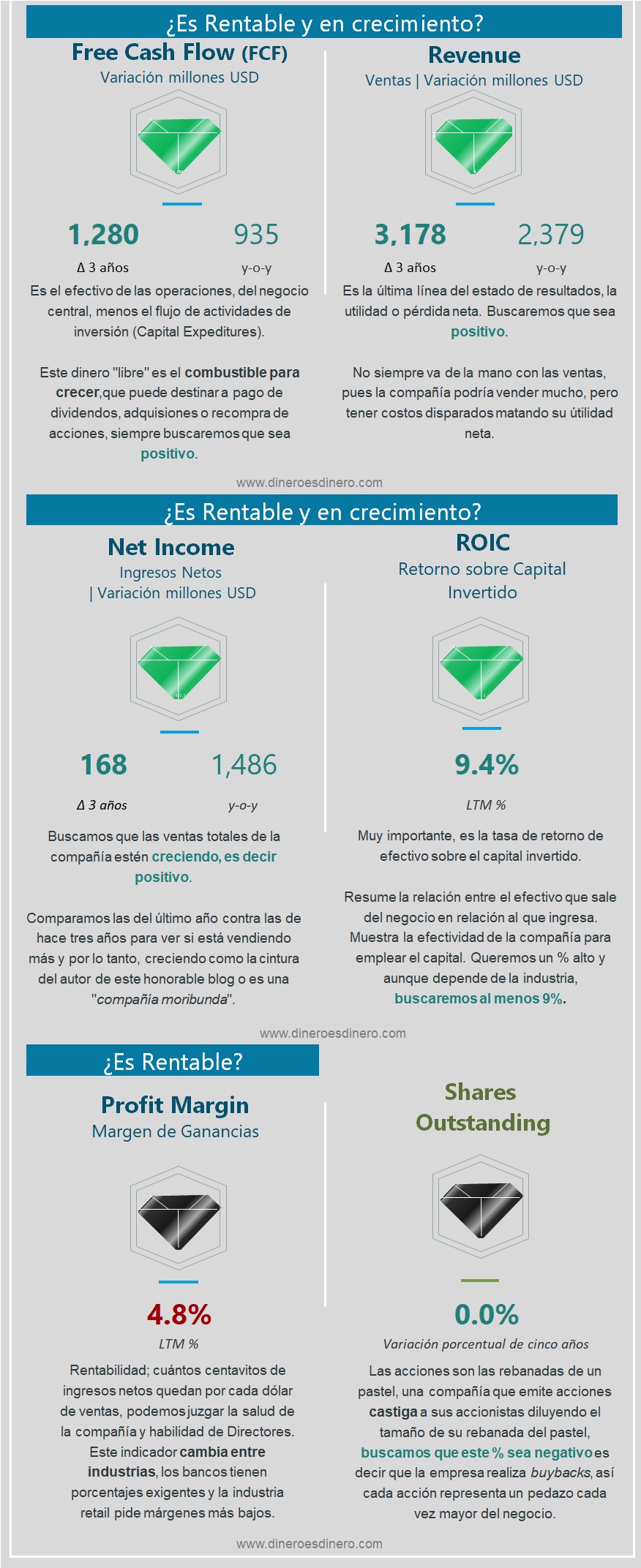

2. Salud Financiera - Sistema 12 Gemas

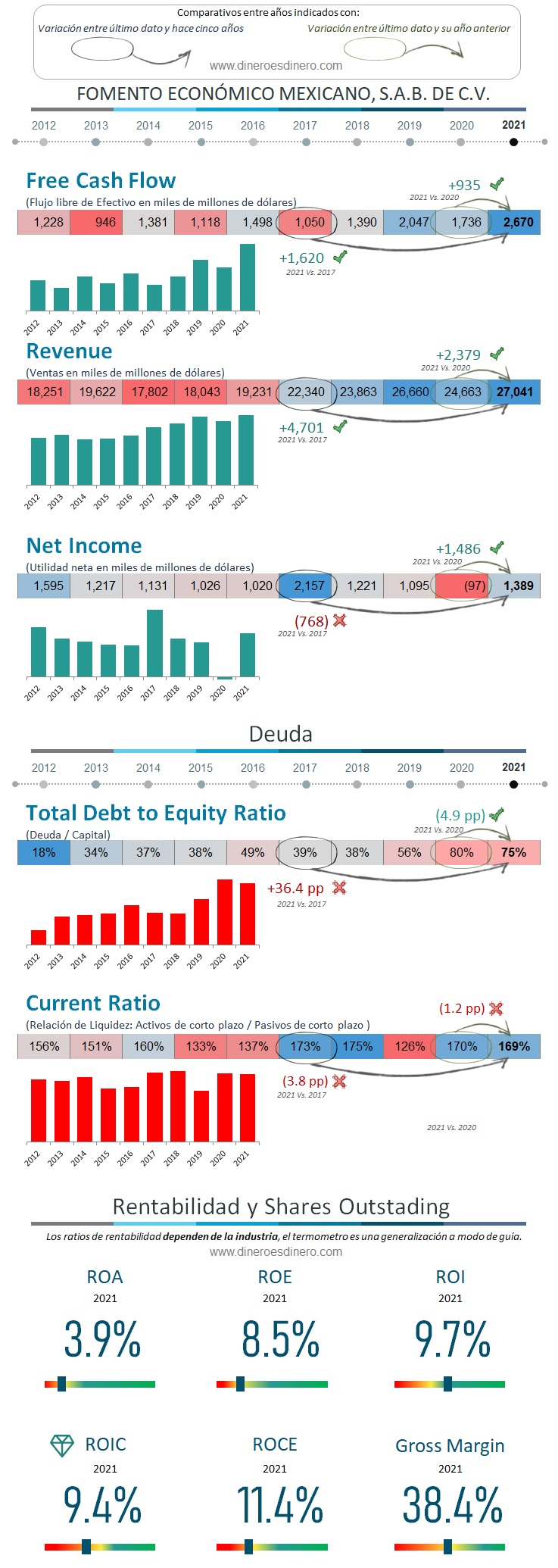

3. Tendencia de sus resultados financieros

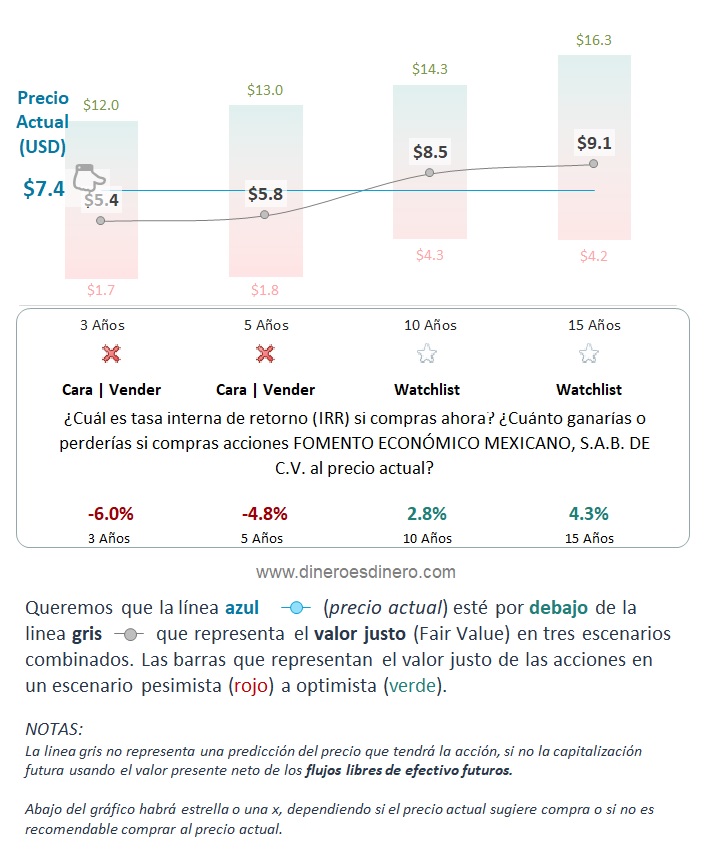

4. Análisis de la acción - Fair Value | Precio justo de la acción

¿Cuánto debería de pagar por una acción para obtener rendimientos positivos?

Bajo ciertas premisas a futuro en un modelo de DCF y Multiple Earnings:

¿Cuánto se debería de pagar por acción para obtener retornos positivos?

Dinero es Dinero suena a disco rayado, lo repetimos en cada análisis: La compañía en un futuro sólo valdrá el dinero que pueda generar.

Recuerda, si compras la acción muy cara el día de hoy, no hay vuelta atrás: ya pagaste de más. Para un inversionista las cosas no se compran a cualquier precio.

El precio a largo plazo de las acciones dependen del flujo de efectivo que generarán en un futuro, el cual que calculo para ti.

Nadie sabe el futuro, así que hacemos premisas de lo que podría suceder siguiendo los resultados históricos de la compañía. Queremos saber de forma razonable, hacia donde iría la compañía si las cosas van mal (escenario pesimista) o bien (optimista) y mezclándolos, hacemos un escenario base, en un punto medio, pero aun conservador.

Además, agregaremos un «Margen de seguridad» del 10%, para cubrirnos si es que estamos equivocados y a la compañía en unos años le va muy mal.

Esta gráfica es el cálculo descontado (Considerando que el dinero cambia de valor a través del tiempo) a futuro del flujo libre de efectivo que podría genera la compañía, siguiendo sus resultados históricos. esté método es uno de los más usados por ejemplo por los bancos de inversión y gestores profesionales para establecer precios objetivos, cómo ustedes son mis patrones, aquí lo tienen.

Si vas a comprar una pieza del futuro. Paga sólo lo razonable, recuerda que ser inversionista es pagar hoy un dólar por menos de un dólar.

Compra una compañía que generará $100 mañana pagando mucho, mucho menos de $100: La clave es invertir en gangas de alta calidad, eso lo que te hará millonario y el método de inversión de Warren Buffett y los grandes bancos de inversión, que tienen equipos enormes de analistas dedicados a correr los números que verás abajo, pero que para ti son gratis.

Las cifras de abajo hacen que dejes de ser un apostador y seas un inversionista .

Para invertir en ella en un horizonte de 10 años, nos gustaría ver la acción en un precio de 8.5 dólares, actualmente cotiza por debajo, así que estaría sub valorada y no sería una mala idea invertir en ella si las características de FEMSA te atraen.

No está excesivamente sub valuada, es decir que no es una gran ganga.

5. Precio actual acciones

La gráfica de precio muestra de forma rápida:

1. Recientemente presentaron la adquisición de Sigma Supply, lo que el mercado ha recibido de buena manera, por lo que vemos un crecimiento en lo últimos días gracias a las noticias. Pero eso nos lleva al punto 4 en los estocásticos.

2 y 3. Vemos algunos puntos de soporte, unos muy pronunciados en los 108 pesos, por lo que es una acción con un precio consolidado. Se ve cómoda peloteando cerca de sus medias móviles de 50 y 200 días.

4. Dado el desarrollo en el precio por las noticias de adquisiciones, podemos ver en los estocásticos la indicación de que hubo muchos compradores, lo que no es sostenible, así que el precio bajaría por ese estatus de «overbought» de los últimos días.

Vimos algunas formaciones en W a inicios de mayo que indicaron que el precio subiría.

5. El volumen no es grandioso.

Esperaría unas semanas para comprar, esperando que caiga al rango de 105-115 pesos, cercano a su media móvil de 50 y 200 días.

6. Pros y Contras de la compañía

Lo bueno

- La compañía ha sido resiliente a las correcciones del mercado, no ha caído tan aceleradamente, su precio está consolidado y podría ser una acción defensiva de cara a las correcciones del mercado.

- Presenta crecimiento en sus unidades de negocio salud, tiene perspectivas de seguir creciendo de forma agresiva en sus diversas divisiones y mercados, incluso en Estados Unidos crece a doble dígito, en todos los mercados donde tiene presencia crece constantemente.

- Genera FCF (Free Cash Flow) de forma consistente, no ha habido un año en el que no genere FCF, por lo que sus dividendos podrían seguir siendo cubiertos por la compañía.

- Tiene buena capitalización de mercado de 25.5 Billones de dólares, es sólida y fuerte.

- Aunque cotiza en la BMV, también cotiza en NYSE, un mercado más maduro y con mayor volumen de compradores y vendedores.

- Sus ventas y FCF han crecido de forma constante, su crecimiento es fuerte y esperaría que siga desarrollándose gracias a que está incursionando con mayor fortaleza en las áreas de logística y en el mercado de Estados Unidos y con buenas perspectivas de crecimiento en Brasil gracias a Grupo Nós, en alianza con la compañía brasileña Raízen ¿Se imaginan la cantidad de tiendas OXXO, pero en un mercado como Brasil? Hacia allá podrían ir.

Lo malo:

- Es inconsistente en su utilidad neta, no sabemos así hacía dónde irá su utilidad en un futuro, contablemente podría ser impredecible el reporteo de sus inversiones, la consolidación de sus subsidiarias y adquisiciones, no me gusta la inconsistencia.

- Sus deudas de largo plazo son altas, nada quizás de que preocuparse, pero tampoco está en la posición perfecta de endeudamiento, además de que crece con cada año.

- Por las características de su industria, no veremos los márgenes más altos de rentabilidad.

- Si planeas comprar KOF de NYSE, en lugar de FEMSA de BMV, en el largo plazo ha tenido pérdidas en su precio, sus máximos históricos de 2013 llegaron a casi los 170 dólares, a partir de ahí ha bajado sostenidamente hasta los 38 dólares en 2020. Su precio está consolidado, así que no esperaría grandes ganancias en capital, si no verla como un refugio a las caídas en mercado que me pagará un dividendo que no es lo máximo, pero me comprará unos “Vikingos” del OXXO.

7. Veredicto Dinero es Dinero sobre FEMSA

Si buscas una compañía con crecimiento, que genera efectivo y cuyo precio no está sobrevalorado en relación a su crecimiento futuro. FEMSA es una buena alternativa. Tiene deudas de largo plazo, pero está financiando su crecimiento que se ve agresivo. Ya no es sólo una refresquera, está creciendo en otros mercados y segmentos gracias a la experiencia que ha adquirido, pero esperemos que no pierda el enfoque en lo que ha sido buena.

Es una buena compañía y una buena opción para tener en cuenta si quieres hacer tu propia investigación, si el negocio te llama la atención, suena a una buena alternativa de inversión defensiva.

¿Te parece buena idea comprar acciones de esta compañía? ¿Quizá tienes otra historia respecto hacia donde irá el precio y la empresa? Dinos en los comentarios si esta acción irá a la luna.

Dinero es Dinero Tuit