Tabla de contenidos

Simple y llanamente: sí, es una gran compañía con sólidos fundamentales, entrar a invertir en Apple es algo que muchos deseamos.

Tengamos o no productos de esta compañía, todos la conocemos. Si no estamos enamorados de sus productos, conocemos a alguien que sí y que cambia su teléfono en todo momento.

Es una compañía que muchos inversores adoran, sin importar si es mi primo o Warren Buffett, uno de los inversionistas más famosos de la historia, que tiene una posición importante en la compañía. De hecho Berkshire Hathaway Inc., del tío Warren, tiene un 5.5% del total de las acciones de Apple, por un valor de 135 Billones de dólares.

Otros inversores institucionales como Vanguard y BlackRock tienen posiciones importantes y es por una razón. Su crecimiento ha sido imparable y simplemente es una máquina de generar dinero que va directo a su Estado de Flujo de Efectivo.

Revisemos las cifras a profundidad y veamos si, aunque sea de gran calidad debemos esperar a que caiga la acción o es momento de comprar.

Antes de Comenzar. Te invito a leer el descargo de responsabilidad, la información es con fines educativos, no consejo de inversión.

1. Antecedentes de Apple

Industria: Tecnología, Hardware y Periféricos.

Ticker | Simbolo: AAPL.

Precio al momento del análisis: 151.21 USD a inicios de Junio 2022.

Apple Inc. diseña, fabrica y comercializa en todo el mundo smartphones, ordenadores personales, tabletas, wearables y accesorios.

También vende varios servicios relacionados. La empresa ofrece el iPhone, una línea de teléfonos inteligentes; el Mac, una línea de ordenadores personales; el iPad, una línea de tabletas multiusos.

AirPods Max, auriculares inalámbricos; y wearables además de aparatos para el hogar y accesorios que comprenden los AirPods, Apple TV, Apple Watch, productos Beats, HomePod y iPod touch.

Además, ofrece servicios de asistencia técnica AppleCare; servicios de tienda de servicios en la nube; y opera varias plataformas, incluida la App Store que permite a los clientes descubrir y descargar aplicaciones y contenidos digitales, como libros, música, vídeo, juegos y podcasts.

Applea ofrece varios servicios, como Apple Arcade, un servicio de suscripción a juegos; Apple Music, que ofrece a los usuarios una experiencia de escucha curada con emisoras de radio a la carta; Apple News+, un servicio de suscripción a noticias y revistas; Apple TV+, que ofrece contenidos originales exclusivos; Apple Card, una tarjeta de crédito de marca compartida; y Apple Pay, un servicio de pago sin efectivo, así como licencias de su propiedad intelectual.

La empresa sirve a los consumidores y a las pequeñas y medianas empresas, así como a los mercados de la educación, las empresas y la administración pública.

Distribuye aplicaciones de terceros para sus productos a través de la App Store. La empresa también vende sus productos a través de sus tiendas minoristas y en línea, y de su equipo de ventas directas, así como de terceros operadores de redes celulares, mayoristas, minoristas y revendedores. Apple Inc. se constituyó en 1977 y tiene su sede en Cupertino, California.

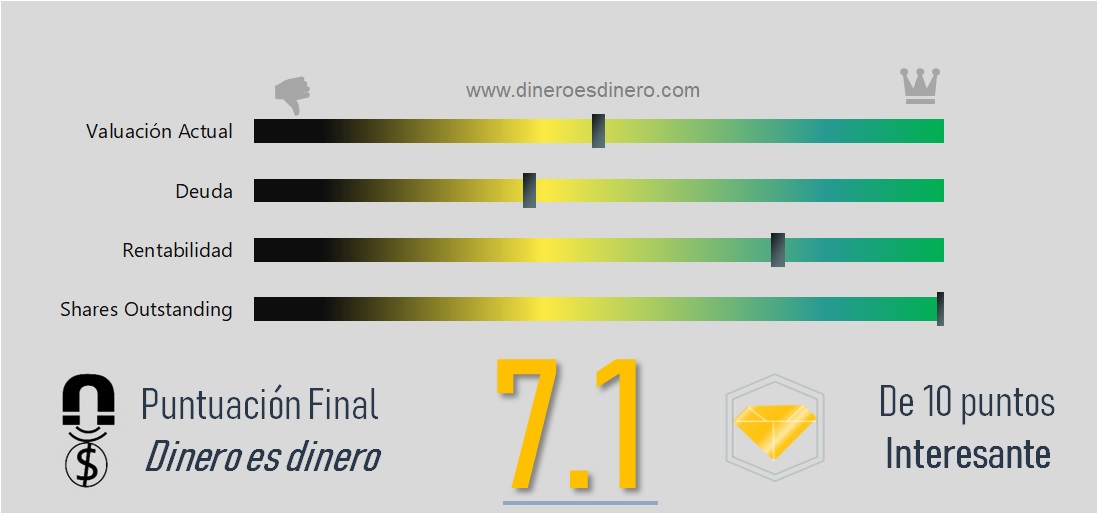

2. Salud Financiera - Sistema 12 Gemas

3. Tendencia de sus resultados financieros

4. Análisis de la acción - Fair Value | Precio justo de la acción

¿Cuánto debería de pagar por una acción para obtener rendimientos positivos?

Bajo ciertas premisas a futuro en un modelo de DCF y Multiple Earnings:

¿Cuánto se debería de pagar por acción para obtener retornos positivos?

Dinero es Dinero suena a disco rayado, lo repetimos en cada análisis: La compañía en un futuro sólo valdrá el dinero que pueda generar.

Recuerda, si compras la acción muy cara el día de hoy, no hay vuelta atrás: ya pagaste de más. Para un inversionista las cosas no se compran a cualquier precio.

El precio a largo plazo de las acciones dependen del flujo de efectivo que generarán en un futuro, el cual que calculo para ti.

Nadie sabe el futuro, así que hacemos premisas de lo que podría suceder siguiendo los resultados históricos de la compañía. Queremos saber de forma razonable, hacia donde iría la compañía si las cosas van mal (escenario pesimista) o bien (optimista) y mezclándolos, hacemos un escenario base, en un punto medio, pero aun conservador.

Además, agregaremos un «Margen de seguridad» del 10%, para cubrirnos si es que estamos equivocados y a la compañía en unos años le va muy mal.

Esta gráfica es el cálculo descontado (Considerando que el dinero cambia de valor a través del tiempo) a futuro del flujo libre de efectivo que podría genera la compañía, siguiendo sus resultados históricos. esté método es uno de los más usados por ejemplo por los bancos de inversión y gestores profesionales para establecer precios objetivos, cómo ustedes son mis patrones, aquí lo tienen.

Si vas a comprar una pieza del futuro. Paga sólo lo razonable, recuerda que ser inversionista es pagar hoy un dólar por menos de un dólar.

Compra una compañía que generará $100 mañana pagando mucho, mucho menos de $100: La clave es invertir en gangas de alta calidad, eso lo que te hará millonario y el método de inversión de Warren Buffett y los grandes bancos de inversión, que tienen equipos enormes de analistas dedicados a correr los números que verás abajo, pero que para ti son gratis.

Las cifras de abajo hacen que dejes de ser un apostador y seas un inversionista .

Para invertir en ella en un horizonte de 10 años, aun está cara, sus precios han subido desde finales de mayo y dado que en junio tendrá su conferencia de desarrolladores, dependiendo de su cumple o no con las expectativas de nuevos productos, el precio podría subir o bajar.

De manera personal, esperaría a que el precio cayera a un rango que ronde los 110 USD, no es imposible, aunque ahora esté en 151 USD, hace tan sólo unos días rondaba los 137 USD, mucho más cerca del objetivo.

Debido a que sus precios relacionados a utilidades y al flujo de dinero que genera, están inflados. La acción es cara, sin importar si la compañía es de alta calidad, debemos esperar para poder tener tasas de retorno positivas sobre nuestra inversión, minimizando el riesgo de pérdidas.

5. Pros y Contras de la compañía

Lo bueno

- Ventas en 2021 por 366 Billones de Dólares, utilidad neta por 95 Billones de Dólares y Free Cash Flow por 93 Billones de dólares. Esas ventas son más grandes que toda la capitalización de mercado de Procter & Gamble o todo el PIB de Colombia ¡Sólo un año de ventas! Esta compañía es gigantesca a más no poder con una capitalización de mercado de 2.4 Trillones.

- Es muy rentable, tiene excelentes razones de rentabilidad en todos los sentidos y su Retorno sobre capital invertido (ROIC), es muy atractivo rondando 40%. Tan rentable que «descompuso» los termómetros de la sección tres de esta publicación.

- Tienen ventajas competitivas muy sólidas, su marca es muy valiosa y capaz de seguir dominando por un largo tiempo, no veo una marca replicando el éxito de Apple.

- Sus recompras de acciones que en los últimos cinco años equivalen a una quinta parte de sus acciones, ha sido muy generosa para los accionistas.

- El punto quizá debe ser neutral, pero reparten un pequeño dividendo bebé de poco menos de un dólar. Su payout rate es bajo, de apenas 14%, lo que significa que podrían hacer mucho más por pagar dividendos más significativos o recompras de acciones más agresivas, así que sí, quieren al accionista, pero no tanto.

Lo malo:

- Tiene cierto grado de deuda, aunque genera el Free Cash Flow para cubrirla, cada vez más recurre a la deuda, tanto sus razones de endeudamiento de corto y largo plazo se deterioran con cada año. No es tan preocupante, pero es de notar.

- La acción es cara, está cobrando un alto premium, deberíamos esperar a que baje de precio para justificar una compra racional y rentable.

- China es un mercado del que ha estado dependiendo cada vez más, en 2021 casi 70 billones de dólares de ventas fueron de ese mercado, pero con la política de cero-COVID de 2022, el resultado del próximo año podría no ser tan bueno.

- La compañía simplemente ya es demasiado grande, tiene una capitalización de 2.4 Trillones de dólares y ventas por 366 billones, ¿Cuánto más puede crecer algo tan grande? En nuestras premisas de cuánto pagar por la acción, metimos un crecimiento del 7% al 12% en ventas a futuro, somos conservadores, pues una compañía tan grande ya no puede crecer al mismo ritmo.

6. Veredicto Dinero es Dinero sobre Apple

No tenemos que pensar mucho, es una compañía muy saludable, con alto grado de crecimiento en todo el mundo, estable, rentable, con mucha liquidez, no hay mucho más que decir sobre su salud financiera, a pesar de que nos gustaría ver menos deuda, con la cantidad de dinero en efectivo que generan por ahora no es una gran bandera roja.

Sin embargo, valuación es muy cara casi desde cualquier perspectiva, Price to Earnings, Price to Free Cash Flow, Price to Sales y no se diga el Price to Book que es de 36.5. Eso quiere decir que el mercado paga 36 dólares por cada dólar del valor contable de la compañía. ¿Por qué los «fierros» están tan sobrevalorados?

Lo anterior tiene una razón, Apple tiene un gran «Moat» que veneramos los Value Investors, esa marca, esa historia y todas esas ventajas competitivas hacen imposible que un competidor replique a Apple, por eso creemos que vale la pena esperar un poco a que el precio baje, cosa que es posible en el mercado actual y comprar la acción en descuento.